La AFIP publicó en su página web los nuevos valores de las escalas y del mínimo no imponible aplicables para la determinación del impuesto sobre los bienes personales del período de 2023.

Nuevos valores

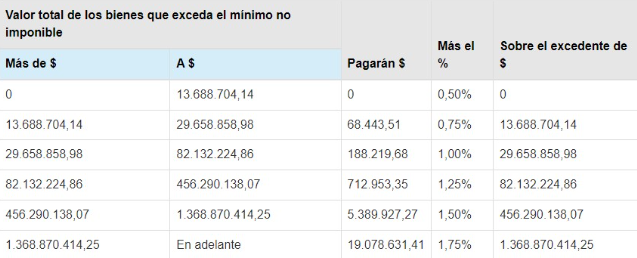

De esta manera los nuevos valores aplicables a partir del período fiscal 2023 serán los siguientes:

Mínimo no imponible general: $27.377.408,28

Mínimo no imponible para casa-habitación: $136.887.041,42

Escala del impuesto para sujetos residentes en el país

Escala del impuesto para sujetos residentes en el país con bienes situados en el exterior que no realicen la repatriación

Recordamos que la ley 27667 modificó el impuesto sobre los bienes personales incorporando un artículo que prevé la actualización automática y anual del mínimo no imponible y de las escalas del impuesto en base a la variación del IPC que suministre el Instituto de Estadística y Censos.

Posteriormente, a través del D. 912/2021, se establecen precisiones al respecto y se dispuso que la actualización anual del mínimo no imponible y los tramos de las escalas de las alícuotas, se realizará a partir del período fiscal 2022, inclusive, y se considerará la variación del IPC, operada entre los meses de octubre del año anterior al período fiscal de que se trata y octubre del período fiscal del ajuste.

En base a lo mencionado anteriormente la variación que surge del IPC de octubre 2023 a octubre 2022 es de 2,427.

Vencimientos

El impuesto sobre los bienes personales se determina en función de los bienes que poseen las personas humanas y sucesiones indivisas al 31 de diciembre de cada año.

Las fechas de vencimientos para la presentación y pago de las declaraciones juradas correspondientes al período fiscal 2023 son los siguientes:

Te invitamos a la capacitación ‘Blanqueo de activos e impuesto sobre bienes personales | LEY ÓMNIBUS’

Las Dras. Marcela Gómez y Romina Franco brindará este seminario de forma online el próximo 12 de enero a las 10 horas.

Dentro de los temas a tratar, se encuentran:

• Regularización de Activos: ¿quiénes podrán blanquear?; ¿hasta cuándo?; alícuotas; bienes incluidos y excluidos; Declaración jurada de regularización; Impuesto Especial. Efectos.

• Régimen especial REIBP: sujetos alcanzados y excluidos, períodos fiscales comprendidos, base imponible, alícuota, forma de pago.

• Modificaciones al Impuesto sobre los Bienes Personales: base imponible, escalas, impuestos análogos pagados en el exterior, saldo a favor del contribuyente.

• Bases para la Liquidación de BP 2023: Mini caso práctico (Base Imponible, MNI, Casa Habitación y otros conceptos a considerar).