La Administración Federal de Ingresos Públicos (AFIP) detalla los criterios según los cuales se practicarán retenciones del impuesto cedular a partir del 1 de enero de 2024 para los empleados en relación de dependencia y jubilados, entre otros. El mínimo no imponible equivale a 15 salarios mínimos, vitales y móviles, que en la actualidad asciende a $2.340.000 y el procedimiento para aplicar la retención sobre los ingresos es el que surge del Anexo II de la Resolución General 4003.

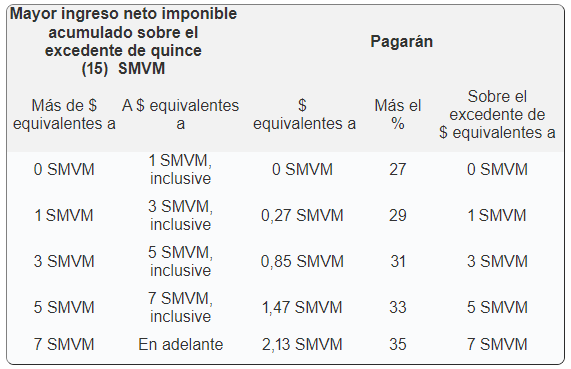

De esta forma, durante el mes de enero se determinará considerando la siguiente escala:

Para los meses posteriores el importe a retener sobre los mayores ingresos acumulados al mes que se liquida, se determinará aplicando la escala acumulada al mismo mes.

Agentes de retención:

Deberán actuar como tales:

a) Los sujetos que paguen por cuenta propia los ingresos mencionados en el Capítulo III, incorporado por la Ley 27725 de reforma a la ley de ganancias, ya sea en forma directa o a través de terceros y

b) Quienes paguen los aludidos ingresos por cuenta de terceros, cuando estos últimos fueran personas humanas o jurídicas domiciliadas o radicadas en el exterior.